こんな人向けに記事を書きました!

以下5つのSTEPで資産1,000万円を目指す方法を解説します。

- まずは目標と目的を明確にする

- 年間100万円減!固定費を大幅に下げる方法

- 時短!面倒な家計簿はアプリで自動化する

- お金について学ぼう!超初心者にオススメの本10冊

- つみたてNISA・iDeCoを中心に投資でお金を増やす

書いた人

家計改善に取り組み、現在の総資産は1,600万円くらいです。

今回は、わが家が資産1,000万円以上貯めるためにやったことを5つのSTEPでまとめました。

具体的な固定費削減の方法はもちろん、節約に役立つ便利なツールや、お金について学べるオススメの書籍なども紹介していきます。

まずは1,000万円貯めるのが目標!という人はぜひ参考にしてくださいね!

もくじ

STEP1 まずは目標と目的を明確にする

目標と目的を明確にすべき理由

1,000万円貯めるにあたって、まずは目標と目的を作ることをオススメします。

なぜ最初に目標と目的を決めるべきかというと、人生の満足度を下げないで生活費を下げることが重要だからです。

まず、1,000万円貯めようと思うと「節約」は必須です。

節約というと、

やりたいことや食べたいものを我慢しなきゃいけないんでしょ?

もっと楽しまなきゃ人生損だよ!

と思う人もいるかと思います。

たしかに、生活を切り詰めようと思えばいくらでも切り詰めることができます。

しかし、

「本当にやりたいことがあるのに、節約のために我慢する」

「本当に欲しいのに、節約のために我慢する」

こんなふうに何もかも我慢してばかりでは人生楽しくないですよね。

そうならないためにも、まずは

「いくら貯めたいのか?」

「なぜお金を貯めるのか?」

という目標と目的を明確にすることが大事です。

ここが明確になると、「どこを節約してどこにお金をかけるべきか」がわかるようになります。

そうすることで、人生の満足度を下げずに生活費を下げることができます。

どうやって決める?目標と目的の具体例

わが家の目標は、35歳までに3,000万円貯めること!

夫と一緒に40歳までに「サイドFIRE(配当収入と少しの労働で生活すること)」を達成することが目的です。

サイドFIREを目指す理由は、二つあります。

- 時間や場所に囚われない働き方をしたいと思ったから

- やりたいことが見つかったときにお金のせいで我慢したくないと思ったから

こういった目標や目的があるので、そのために不要なもの(マイホーム、車、ブランド品など)の優先順位は自然と低くなります。

そのため、我慢して節約している感覚はありません。

節約というよりは、「自分には必要ないものにはお金をかけていない」という感じです。

あなたがお金を貯めたい理由は何ですか?いくら必要ですか?

満足度の高い生活を続けるために、まずは、目標や目的を明確化してみましょう!

そして、お金をかけるべきところと、そうでないところを考えてみましょう!

STEP2 年間100万円減!固定費を大幅に下げる方法

変動費よりも固定費を見直すべき理由

STEP1で、お金をかけるべきところ、そうでないところを明確にしたら、つぎは固定費削減に取り組んでみましょう!

生活費を下げる一番のポイントは、変動費よりも固定費。

その理由は、3つあります。

- 家賃など金額が大きいものが多い

- 毎月自動引き落としで「あたりまえ」だと思い込んでいるところに改善の余地がある

- 切り替えの手間はかかるが、一度取り組めば節約効果がずーっと続く

こちらの記事で、実際にわが家がやった固定費削減の方法についてまとめています。

おまけ:変動費の節約方法

変動費の節約方法も知りたい!

と思う人もいるかもしれません。

正直いうと、変動費はそれほど気にしなくていいかな…と思っています。

というのも、固定費削減だけでも十分節約効果があるからです。

とはいえ、あまりに高すぎる場合は、こちらの記事を参考にしてみてください。

STEP3 時短!面倒な家計簿はアプリで自動化する

家計簿をつけると何が変わる?

STEP2では具体的な固定費削減の方法について紹介しました。

そもそも毎月の生活費がいくらかわからない…

という人は、家計簿をつけるのがオススメです!

でも、家計簿って意味あるの?

と思った人も侮るなかれ。

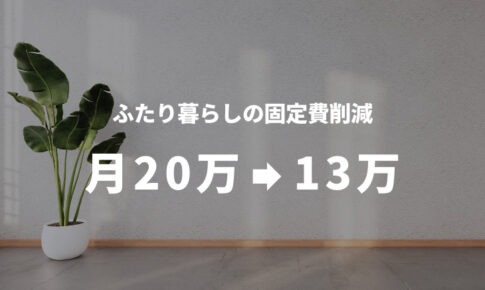

わが家も家計簿をきっかけに、生活費を月20万円→月13万円まで下げることができました!

家計簿をつけることで、お金を使う意識がかなり変わります!

騙されたと思って、一度やってみてください(笑)

オススメの家計簿アプリ

家計簿とか面倒くさい!

やったことあるけど、途中で挫折してしまった…

という人は、断然アプリがオススメです。

なかでもわたしのオススメは、「マネーフォワードME」。

さまざまな家計簿アプリを使いましたが、最終的にこれに落ち着きました。

マネーフォワードMEと他の家計簿アプリとの一番の違いは、

- 家計簿の作成ができる

- 総資産の管理ができる

この二つが一つで完結すること。

もちろん無料で使えます。

↓ちなみに、マネーフォワードMEの画面はこんな感じ。

↓こちらの記事でマネーフォワードのメリットとデメリットについて詳しく解説しています。

もちろん、手書きやExcelでオリジナルの家計簿をつけるのもアリ!

大事なのは続けること。

自分に合った方法が一番です。

STEP4 お金について学ぼう!超初心者にオススメの本10冊

STEP1でお金を貯める目標と目的を明確にした

STEP2で固定費削減できた!

STEP3で家計簿も始めてバッチリ!

という人がつぎにやるべきことが、お金の勉強です。

お金の勉強は、その後の資産額が2倍、3倍になる可能性もありますし、個人的にめちゃめちゃコスパの良い自己投資だと思っています。

お金の知識は、一度身に付ければ一生使えます。

でも、難しい本は苦手…

忙しくてあまり読む時間がない…

何から勉強していいかわからない…

という人は、以下の記事に初心者向けのオススメのお金の本をまとめているので、参考にしてみてください。

わかりやすかったもの、読んでよかったお金の本のみを10冊厳選しています!

STEP5 つみたてNISA・iDeCoを中心に投資でお金を増やす

「長期・積立・分散」投資でリスクを下げることができる

ここまで、お疲れさまでした。

いよいよ、最終STEPです。

お金の知識も身についてきたら、つみたてNISAやiDeCoを中心に投資でお金を増やしていきましょう!

投資ってなんだか怖い…

元本割れのリスクはないの?

と思う人もいると思います。

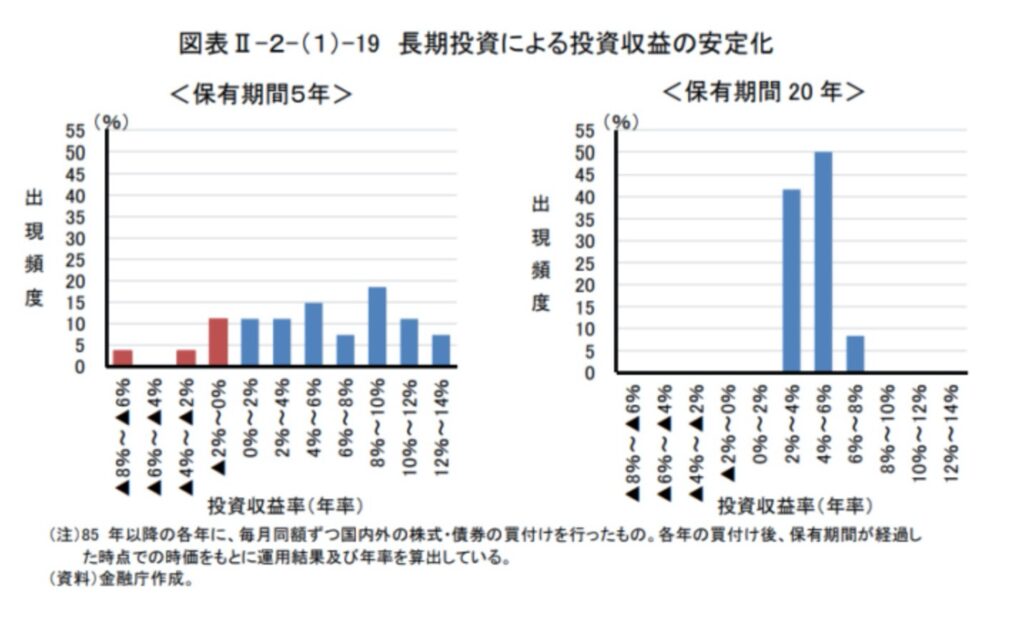

こちらは、国内外の株式や債券に投資した場合、保有期間でどのくらい収益が安定するのかを表したグラフです。

保有期間5年より、20年の方が収益が安定していることがわかります。

つみたてNISAやiDeCoの金融商品は基本的に「長期・積立・分散」で投資していきます。

そうすることで、初心者でもリスクを限りなく低くして資産を増やしていくことが可能です。

銀行に預けてもお金は増えない

メガバンクの普通預金金利は、0.001%ほど。

これは、100万円を1年間預けてやっと10円もらえるくらいです。

銀行預金だけではあまりにも金利が低く、預けていてもほとんどお金は増えません。

つみたてNISAやiDeCoなど国の制度を活用して、「お金が増える仕組み」を作っていきましょう!

まとめ

- まずは目標と目的を明確にする

- 年間100万円減!固定費を大幅に下げる方法

- 時短!面倒な家計簿はアプリで自動化する

- お金について学ぼう!超初心者にオススメの本10冊

- つみたてNISA・iDeCoを中心に投資でお金を増やす

今回は、資産1,000万円を達成するためにやったことを5STEPで紹介しました。

固定費削減に取り組む、家計簿を始めてみるなど、できることから取り組んでみてください!

以上、参考になればうれしいです。

将来や老後に不安があるので節約してお金を貯めたい。

お金の勉強をしたいけど、何から始めていいかわからない。

ひとまず資産1,000万円が目標!